Asbanc informó mediante un análisis que el 26 de octubre pasado, el Banco Central Europeo (BCE) decidió en su reunión de política monetaria recortar su programa de flexibilización cuantitativa a partir de enero del próximo año a € 30,000 millones al mes, desde los € 60,000 millones de la actualidad, y lo extenderá hasta setiembre del 2018, dejando abierta la posibilidad de que ésta pudiera extenderse más allá de dicha fecha en caso sea necesario.

Mario Draghi, presidente del BCE, indicó que cualquier decisión adicional respecto al plazo o monto del programa de ayuda estará ligado a que la inflación se sitúe dentro del objetivo planteado por el Consejo de Gobierno del ente monetario del 2%.

- Desempeño económico reciente

Según cifras disponibles a octubre del presente año, la inflación anual en los 19 países que conforman la Zona Euro llegó a 1.4%, por debajo del 1.5% alcanzado el mes anterior. Del mismo modo, la inflación subyacente fue de 0.9% en similar mes, menor al 1.12% registrado en setiembre pasado.

El reporte señala que las cifras se encuentran por debajo de los máximos niveles alcanzados a comienzos de año.

“La inflación anual en los 19 países que conforman la Zona Euro llegó a 1.4% en octubre, por debajo del 1.5% alcanzado el mes anterior.”

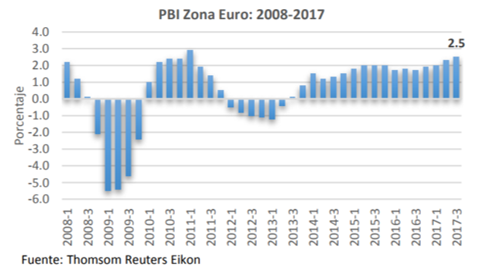

La actividad económica de la Eurozona registró un crecimiento de 2.5% a tasa anual en el tercer trimestre, porcentaje superior al 2.3% reportado en el trimestre anterior y la cifra más alta desde el 2.9% anotado en el primer trimestre del 2011.

Una de las razones detrás de la recuperación sostenida que ha venido registrando dicha región ha sido precisamente el programa monetario del BCE, el cual ha facilitado abundante liquidez en los mercados, abaratando el costo del financiamiento e impulsando el consumo.

Según cifras del banco central, desde marzo del 2015 a diciembre del presente año, se calcula que en total se inyectaron € 2.5 billones a la economía, a los que se le agregarán € 270,000 millones en el 2018.

- ¿Por qué el BCE modificó su política monetaria?

El documento de Asbanc señala que los resultados recientes del PBI e inflación de la zona euro explican con cierta claridad por qué el BCE decidió recortar su programa de estímulo y a la vez extenderlo. Tal como se aprecia en el gráfico anterior, la actividad económica europea viene mostrando signos inequívocos de que se encuentra en una fase de expansión consolidada.

Tras el periodo de recesión del 2012-2013, la economía de dicha región ha mostrado un sostenido crecimiento, que incluso superó la barrera del 2% de expansión, nivel que no pudo sobrepasar durante catorce trimestres y que por fin pudo hacerlo a partir del segundo trimestre del presente año.

Sin embargo, al frente se encuentra la inflación, indicador que trepó de manera significativa desde abril del 2016, cuando se situó en -0.24%, hasta llegar a 1.98% en febrero del 2017, apenas por debajo del objetivo del BCE.

No obstante recuerda Asbanc, a partir de dicha fecha, la inflación siguió un camino marcado por varias fluctuaciones aunque con un sesgo hacia la baja, hasta ubicarse en el 1.4% de octubre último.

En ese sentido, una interpretación a la decisión tomada por el ente monetario es que si bien la recuperación económica está en marcha, ésta aún no tiene la suficiente fuerza como para que el propio dinamismo de la economía la sostenga en el mediano plazo, y por eso es necesario mantener -aunque a menor ritmo- el plan de estímulo monetario.

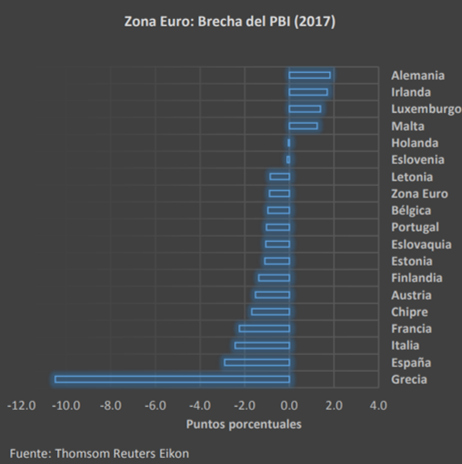

Otra de las razones tras la decisión del BCE es que si bien la economía de la Eurozona muestra tasas de crecimiento ascendentes, si se analiza por cada uno de los países que la integran, la recuperación no está tan bien asentada como se piensa.

De acuerdo a cifras oficiales al 2017, se estima que solo cuatro de los 19 países que conforman la zona euro tienen una brecha del producto positiva. Esta variable, que mide la diferencia entre el PBI actual y el potencial, indica si un país viene operando en toda su capacidad productiva.

Una cifra negativa revela que los países vienen utilizando ineficientemente los factores de producción y operando por debajo de su capacidad y, por ende, existe un margen de recuperación. En el siguiente gráfico se aprecia que los únicos países que tienen una brecha del producto positiva son Alemania, Irlanda, Luxemburgo y Malta.

Señala que en la otra mano vemos a Holanda y Eslovaquia con resultados negativos, pero muy cercanos a cero, mientras que en el resto de países la brecha promedio es de -2.30 puntos, destacando el caso de Grecia, en donde la brecha es de -10.5 puntos.

- Reino Unido también varía política monetaria

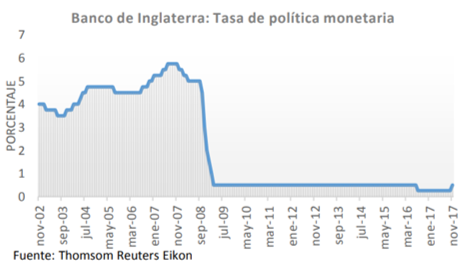

Sin embargo, el BCE no ha sido el único ente europeo que ha modificado su política monetaria recientemente. Hace apenas algunos días, el Banco de Inglaterra (BoE) decidió subir su tasa de interés referencial en 0.25 puntos a 0.5%, la primera alza desde julio del 2007, luego de haberla bajado en agosto del año pasado tras el resultado del Brexit.

Asbanc informa que el BoE señaló que la medida se tomó considerando la gradual recuperación que ha mostrado la inflación británica, la cual se ubicó en 3% en setiembre pasado, y aseguró que a pesar del alza, la política monetaria sigue siendo lo suficiente expansiva, dándole soporte a la economía británica en la situación excepcional en la que actualmente se encuentra (de estar a punto de la salir de Unión Europea).

Además, fue enfático en indicar que cualquier subida adicional en el futuro será gradual o limitada.

En ese sentido, las últimas dos semanas han sido bastante movidas para el manejo monetario de los países europeos. Tanto el BCE como el BoE optaron por modificar algunos aspectos de sus programas monetarios, los cuales constituyen señales de políticas monetarias con una orientación menos expansiva.

Es muy probable que en lo que resta del año no haya más cambios. Sin embargo, el 2018 se torna decisivo para el futuro de las políticas monetarias al otro lado del Atlántico